Comment remplir une déclaration de succession ?

Mis à jour en 2026

Remplir une déclaration de succession n’est pas réservé au notaire. En pratique, les héritiers, légataires ou donataires peuvent déposer eux-mêmes le dossier auprès de l’administration fiscale. Mais entre les formulaires 2705, l’évaluation des biens, les donations antérieures, les dettes déductibles et les délais à respecter, l’exercice devient vite technique.

Pour un propriétaire bailleur ou un investisseur, la difficulté augmente encore lorsqu’il existe un logement locatif, des parts de SCI, une assurance-vie ou plusieurs héritiers. L’objectif de ce guide est simple : expliquer comment remplir une déclaration de succession, étape par étape, sans laisser croire qu’un dossier complexe puisse être traité seul sans risque.

À retenir

- La déclaration de succession ne concerne pas tous les héritiers dans tous les cas : certaines successions sont dispensées.

- Le formulaire principal est le 2705-SD, avec des formulaires complémentaires selon les situations.

- Le délai de principe est de 6 mois après le décès en France et 12 mois si le décès a eu lieu à l’étranger.

- Dès qu’il y a immobilier, testament, donation antérieure ou contrat de mariage, il faut généralement sécuriser le dossier avec un notaire.

Faut-il toujours déposer une déclaration de succession ?

Non. Avant de remplir quoi que ce soit, il faut vérifier si vous êtes dispensé de déclaration.

Selon Service-Public.fr, vous n’avez pas de déclaration à déposer dans les cas suivants, sous conditions :

- vous êtes l’enfant, le petit-enfant, le père, la mère, l’époux ou le partenaire de Pacs du défunt, l’actif brut successoral est inférieur à 50 000 € et vous avez uniquement bénéficié de dons manuels ou de donations déjà déclarés ou enregistrés ;

- vous êtes un autre bénéficiaire et l’actif brut successoral est inférieur à 3 000 €.

Dans les autres cas, la déclaration est en principe obligatoire. Si vous êtes plusieurs héritiers, un seul peut déposer la déclaration, mais vous restez généralement solidaires pour le paiement des droits, sauf cas d’exonération.

Si vous cherchez d’abord à savoir si le recours à l’étude notariale s’impose civilement, vous pouvez aussi lire notre article sur les cas où le notaire est obligatoire dans une succession.

Quels formulaires utiliser ?

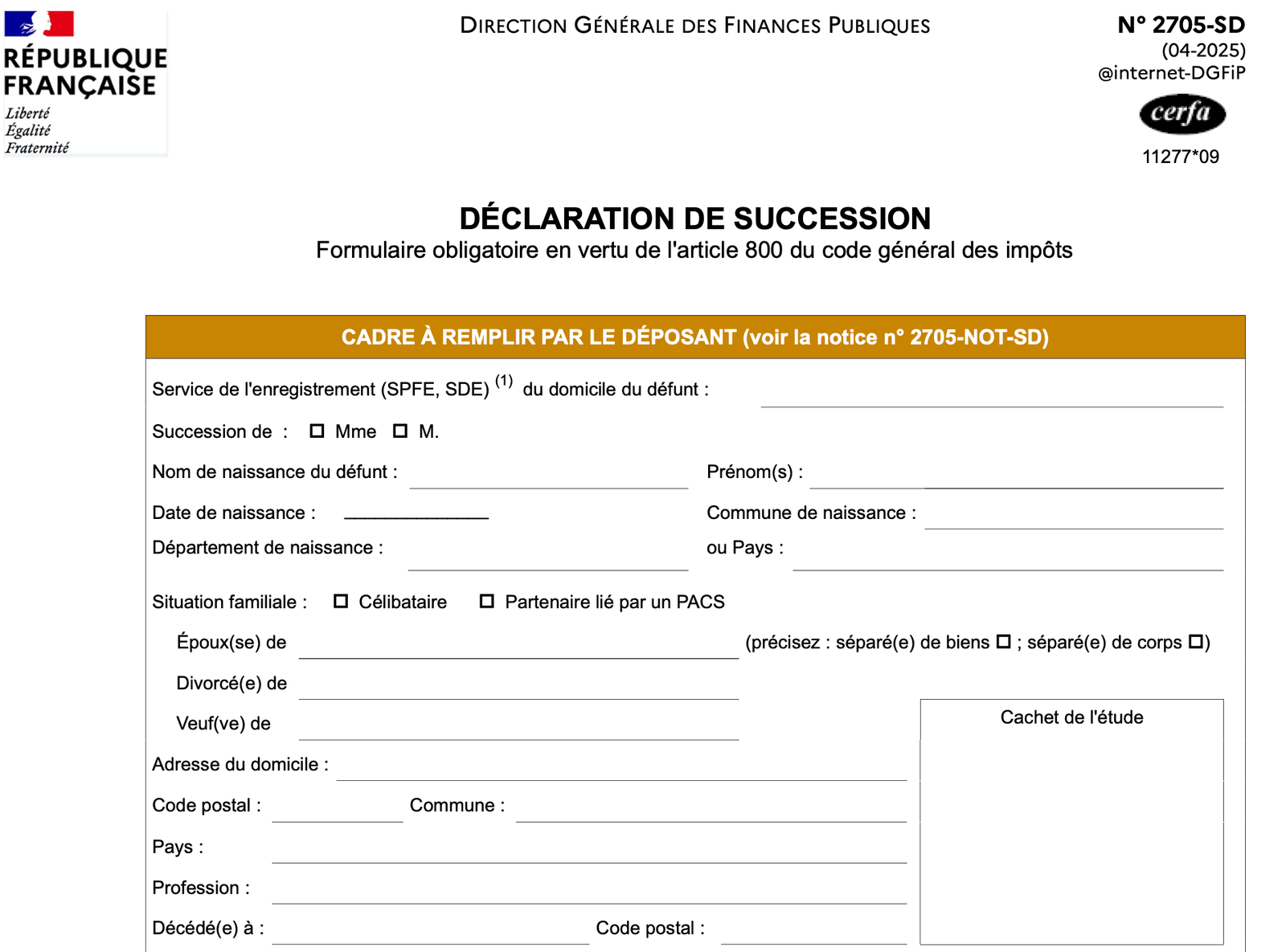

Le formulaire principal est le 2705-SD. Il sert à déclarer l’essentiel de la succession.

Selon les cas, il faut aussi utiliser :

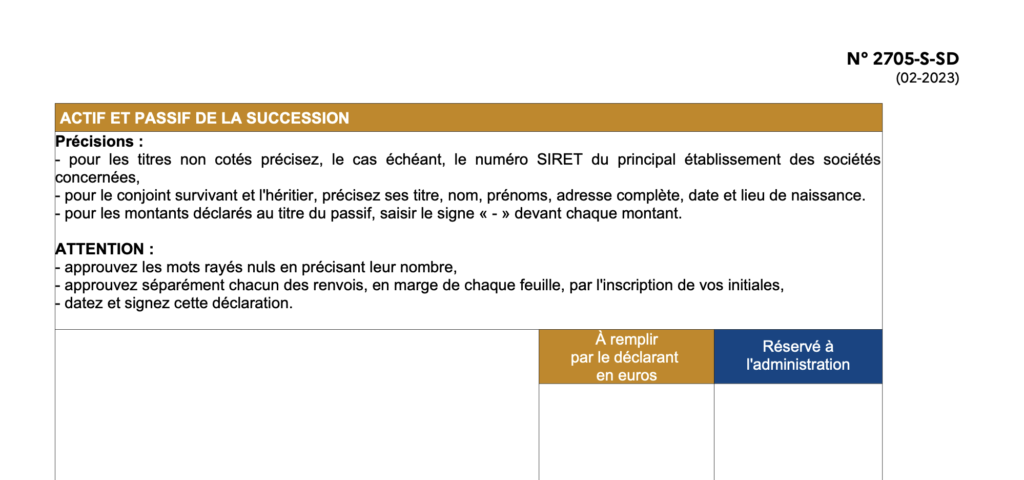

- le 2705-S-SD, feuille de suite, si la succession comporte de nombreux biens ou héritiers ;

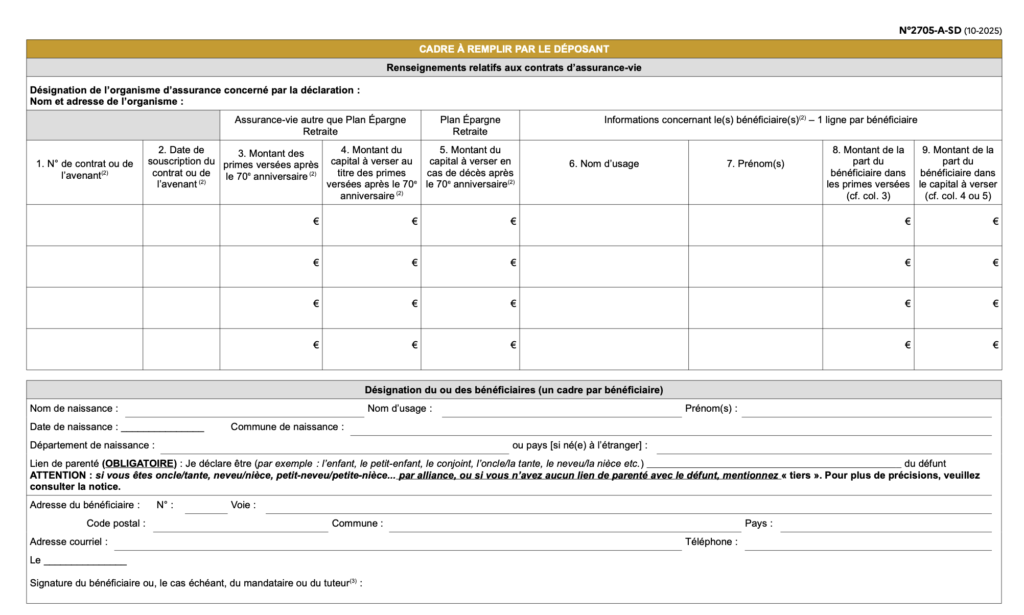

- le 2705-A-SD, pour certains cas liés à l’assurance-vie ;

- la notice 2705-NOT-SD, très utile si vous remplissez le dossier sans notaire.

L’administration précise également que les formulaires doivent être remplis en 2 exemplaires, signés, puis adressés au service fiscal compétent.

Comment remplir la déclaration étape par étape

1. Identifier le défunt et les héritiers

Commencez par les informations de base :

- nom, prénoms, date et lieu de naissance du défunt ;

- date et lieu du décès ;

- dernier domicile ;

- identité complète des héritiers, légataires ou donataires ;

- lien de parenté avec le défunt.

Il faut aussi vérifier l’existence éventuelle :

- d’un testament ;

- d’une donation entre époux ;

- d’un contrat de mariage ;

- de donations antérieures.

Cette étape paraît simple, mais elle conditionne toute la suite. Une erreur sur la qualité d’héritier ou sur le lien de parenté peut fausser le calcul des droits.

2. Reconstituer l’actif successoral

La déclaration doit contenir la liste et l’estimation détaillée des biens du défunt au jour du décès.

Selon la situation, cela peut inclure :

- comptes bancaires et livrets ;

- placements financiers ;

- biens immobiliers ;

- meubles meublants ;

- véhicules ;

- parts de SCI ou d’autres sociétés ;

- créances ;

- bijoux, objets d’art ou de collection.

Pour un bien immobilier, la valeur retenue doit être cohérente avec le marché à la date du décès. En pratique, sous-évaluer un logement locatif ou un immeuble est l’une des erreurs les plus sensibles face à l’administration.

3. Déclarer le passif déductible

La succession doit aussi intégrer les dettes déductibles du défunt, par exemple :

- un capital restant dû sur un prêt ;

- certains impôts non encore acquittés ;

- des factures certaines au jour du décès ;

- les frais funéraires, dans les limites admises.

Il faut rester rigoureux : toutes les dépenses intervenues après le décès ne sont pas déductibles. Conservez les justificatifs et évitez de déclarer un passif mal documenté.

4. Rappeler les donations antérieures

Les donations antérieures ne doivent pas être oubliées. Elles peuvent modifier les abattements encore disponibles et influencer le calcul des droits.

En pratique, si vous ne savez pas exactement quelles donations ont été consenties dans les quinze dernières années, mieux vaut ne pas improviser. C’est l’un des points qui justifie souvent de consulter un notaire.

5. Vérifier l’assurance-vie

L’assurance-vie ne se traite pas toujours comme un actif ordinaire dans la déclaration principale. Selon les cas, un formulaire 2705-A-SD peut être nécessaire.

Le traitement dépend notamment :

- de la date des versements ;

- de l’âge du souscripteur au moment des primes ;

- du lien avec le bénéficiaire ;

- du régime fiscal applicable.

Sur ce point, vous pouvez aussi consulter notre guide sur la transmission après 70 ans, notamment si le défunt avait alimenté des contrats tardivement.

6. Calculer les droits

Une fois l’actif net déterminé, il faut calculer la part revenant à chaque héritier, appliquer les abattements puis le barème des droits éventuels.

Cette étape suppose de bien maîtriser :

- les règles de dévolution ;

- les exonérations ;

- les abattements selon le lien de parenté ;

- le rappel fiscal des donations.

Lorsque certaines valeurs ne sont pas encore parfaitement établies, l’administration admet qu’une déclaration provisoire puisse être déposée, puis régularisée.

Où envoyer la déclaration et dans quels délais ?

La déclaration doit être adressée au service fiscal chargé de l’enregistrement.

- Si le défunt résidait en France, le dossier est à déposer au pôle enregistrement du domicile du défunt.

- Si le défunt résidait à l’étranger, la déclaration doit être adressée au service des impôts des particuliers non-résidents.

Le délai de principe est de :

- 6 mois si le décès a eu lieu en France ;

- 12 mois si le décès a eu lieu à l’étranger.

Il existe des cas particuliers, notamment pour certains territoires ultramarins. En pratique, mieux vaut ne pas attendre la fin du délai : entre les relevés bancaires, les estimations immobilières et les signatures, le temps part vite.

Quelles erreurs éviter ?

- Oublier une donation antérieure.

- Sous-évaluer un bien immobilier.

- Confondre actif brut et actif net.

- Déduire des dettes non admises fiscalement.

- Oublier ou mal traiter une assurance-vie.

- Déposer le dossier hors délai.

- Penser qu’une succession “familialement simple” est forcément simple fiscalement.

Si ton objectif est de voir jusqu’où un héritier peut raisonnablement aller sans étude notariale, tu peux aussi consulter notre article sur la déclaration de succession sans notaire.

Quand il vaut mieux passer par un notaire

Même si ce guide explique la méthode, certains dossiers justifient clairement de ne pas agir seul.

C’est généralement le cas lorsqu’il existe :

- un bien immobilier ;

- un testament ;

- une donation entre époux ;

- un contrat de mariage ;

- des donations complexes ;

- des parts de SCI ;

- un désaccord entre héritiers.

Dans ces cas, le guide reste utile pour comprendre le dossier, mais pas pour remplacer la sécurisation notariale.

Checklist avant dépôt

| Point à vérifier | Pourquoi c’est important |

|---|---|

| Dispense éventuelle de déclaration | Évite de faire une formalité inutile |

| Formulaires 2705 et notice | Le dossier doit être complet dès l’envoi |

| Évaluation des biens | Une sous-évaluation peut être redressée |

| Passif déductible | Toutes les dettes ne sont pas admises fiscalement |

| Donations antérieures | Elles modifient les abattements et les droits |

| Délai de dépôt | Évite intérêts de retard et majorations |

Questions fréquentes

Peut-on remplir seul une déclaration de succession ?

Oui, en pratique, un héritier peut la remplir et la déposer lui-même. Mais cette possibilité reste surtout adaptée aux successions simples.

Quel formulaire faut-il utiliser ?

Le formulaire principal est le 2705-SD. Le 2705-S-SD sert de feuille de suite et le 2705-A-SD est utilisé dans certains cas liés à l’assurance-vie.

Où envoyer la déclaration de succession ?

Elle doit être adressée au service fiscal chargé de l’enregistrement, en pratique au pôle enregistrement du domicile du défunt si celui-ci résidait en France.